こんにちは、さゆっとです!

今まで社宅で安い賃料で都内にぬくぬくと住んでいたので、自宅なんて買わなくていいと思ってたけど、、注文住宅で一戸建を建てることに決めました!!

私はずっと家は買わないと決めてましたが、それを覆して今回家を買うことを決めました!

その経緯と理由を書きたいと思います。

もくじ

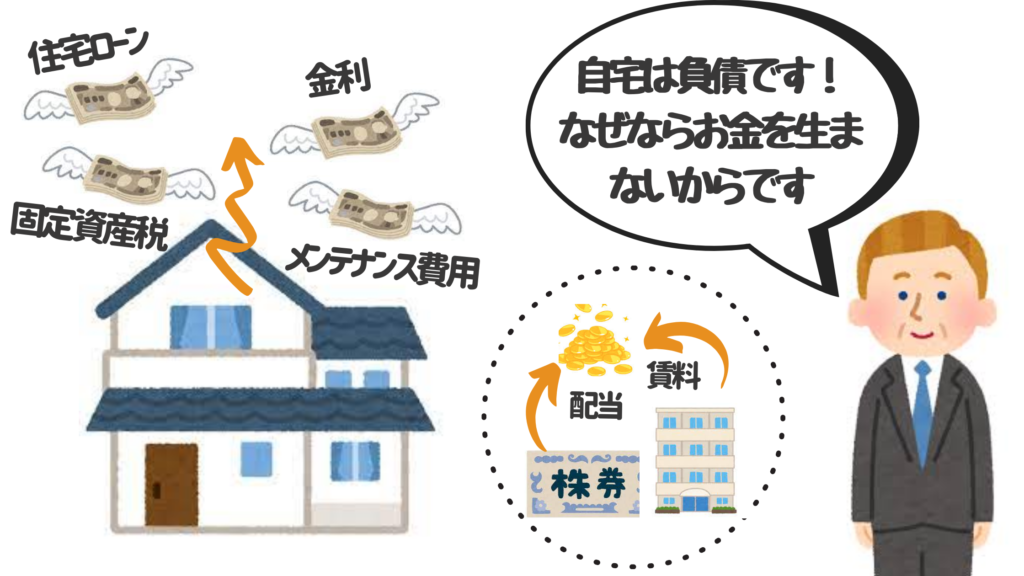

【ロバートキヨサキ曰く自宅は負債】

知ってる人も多い「金持ち父さん貧乏父さん」の著書、ロバートキヨサキはこう言っています。

”自宅は資産ではなく、負債である”

その理由は、ロバートキヨサキ理論でいう資産とは「キャッシュを生み出すもの」だからです。具体的には、株や収益不動産のことを指しています。

一方、自宅を購入してもキャッシュは増えるどころか、固定資産税やメンテナンス費用でキャッシュアウトするだけ。しかも、基本的に一戸建ては長く住めば住むほど価値が減少するので、買ったときの価格以上で売れることは極めて稀です。むしろ買った価格から大きく下がった値段でしか売れないケースが大半です。

そう考えると、ロバートキヨサキ理論でいうと、自宅はキャッシュアウトするだけの負債というのも一理あるのがわかります。

資産運用のため投資をしている人達にはこの理論はかなり理解できることだと思います。なぜなら、自宅を買うのにキャッシュを使うなら、その分をキャッシュを生み出す資産(=株や不動産等)に投資した方が圧倒的に資産が増えるスピードが上がるからです。

私も投資をしているため、可能な限り安い賃料で住める社宅にずっと住んでいたいと思ってました。

なぜ家を買うことにしたのか

それなのに、なぜ注文住宅の一戸建てを買うことにしたのか。

きっかけは、会社の福利厚生が改悪して社宅費が周辺相場並みに跳ね上がったことですが、私が家を買うことを決めた大きな理由は3つあります。

私もロバートキヨサキが言っている通り、自宅は資産ではなく負債。自宅を買うなら、その分で他の資産に投資をした方がよいと思ってます。

でも、仮に一戸建を建てても、現在支払っている住居費と住宅ローン額が同じ額で、買った家の価値が下がらないどころか売ったら購入額以上で売れるのであば、ロバートキヨサキ理論からみても、その自宅は資産と言えるのではないでしょうか。

また、今新築を建てると税制優遇やお得な住宅支援制度が過去に例を見ないくらいの多くのものが展開されています。(ほんまにやばいです)

そのため、国の住宅支援制度を考えれば、家を建てるタイミングとしては非常に良いタイミングと思ったからです。(まさにこれから新築を考え始める人はウッドショックで建築費が高騰しているので建築費用という面からはタイミングが悪いかもしれませんが、、)

3つの理由はわかったけど、具体的には?

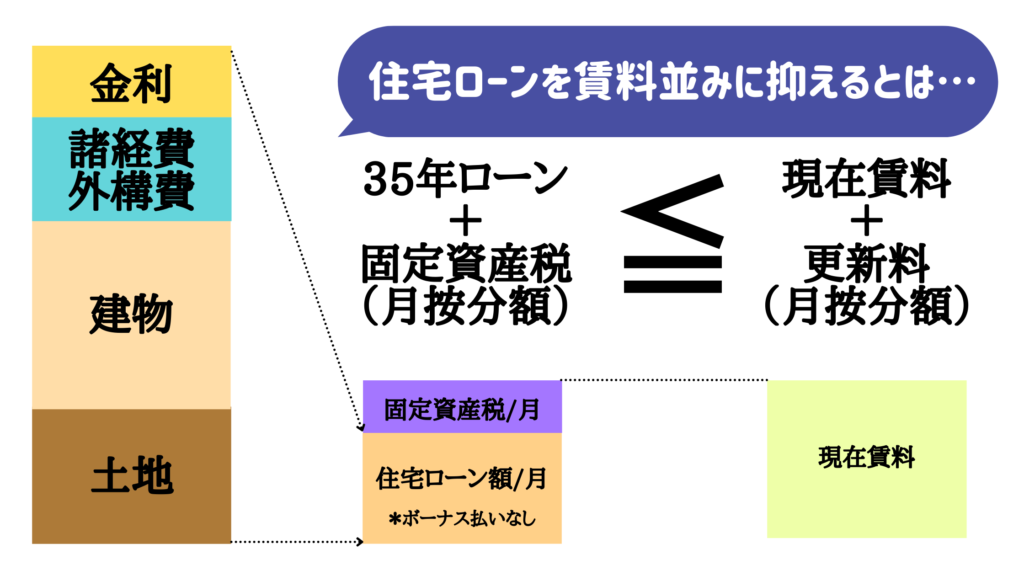

1.住宅ローンを組んでも支払賃料並みに抑えることができる

これはまさに文章のとおりです。

住宅ローン(ボーナス払いなし)支払い額 ≦ 現在賃料 ということですね!

が、しかーし!ここで気を付けたいのは意外と賃料並みに住宅ローンの額を抑えるのは難しいということ。

現在私は都内に住んでいますが、都内および都内近郊でマンションや戸建てを買うとなると最低6,000万円~です。むしろ6,000万円は安いくらいで、周りにはもっと高い物件を買っている人がたくさんいます。

その中で、現在賃料並み(※)に抑えるのは中々ハードルが高いと言わざるを得ません。

(※)私の場合は、現在賃料が約11万円なので、土地建物総額を4,000万円程度(←金利、固定資産税等含くめて算出した数字)に抑える必要あり。

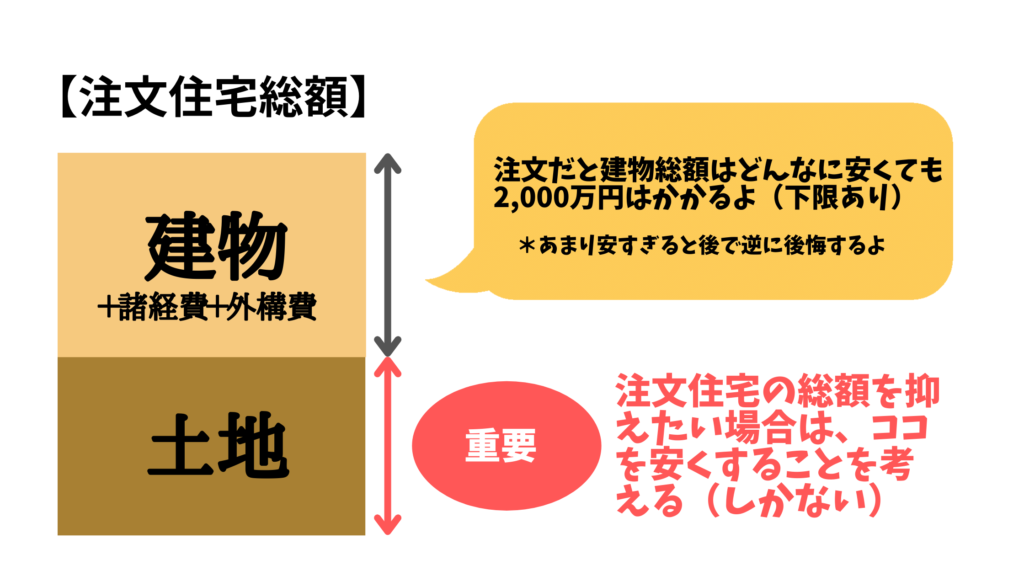

最大の問題は、どうやって住宅ローン支払額を低く抑えるがですが、裏技とかはなく単に土地・建物購入費をいかに安くするかということになります。(もちろん頭金はゼロ前提です)

ここで重要なのは、建物は実際に原材料や人件費がかかっており安くするにも限界があるので、戸建ての総額を安くするために一番有効なのは安い土地を買うことということです。(ちなみに建物は明らかに安すぎるところで建てると欠陥住宅になったり手抜きされるので危険だよ!)

選択肢は二つ。

都内近郊でなんとか安い物件を見つけるか、もともと土地が安い郊外(田舎)に住むか

でも、ここについては

私の場合、都内が勤務地かつフルリモートにはならない仕事のため郊外(田舎)に住むという選択肢はありませんでした。(将来的にはのどかな田舎に住みたいです)

そうなると、都内近郊で安い土地を探すということになります。

【実際に探した土地の条件】

・ドアtoドアで通勤1時間未満

・駅徒歩10分圏内

・日当たりが良い

・2階建で120㎡以上の建物が建てられる土地(約30坪以上、できれば庭付)

・実家に近い

最優先事項がドアtoドアで1時間未満なので、電車乗車時間は40分以内かつ駅徒歩10分圏内である必要があります。しかも安くて日当たりが良くて大きい建物が建てられる土地、、

そんのあるわけあるかーい!!

と思ってたら、ありました!すべての条件に合致した土地が!

普通にネット経由でした。交渉して安くしていただいたのもあるかもしれないですが、無理と思っても探し続ければ必ず出てくるもんです。

そして、もう一つの要素である建物も注文住宅で非常に安いHMを見つけることができたので、安い土地+安い建物(言い方(笑))にて購入することができることとなりました。

そのため、現在の賃料と同じくらいの水準で住宅ローン支払が可能になったことが家を購入することを決めた最大の理由です。

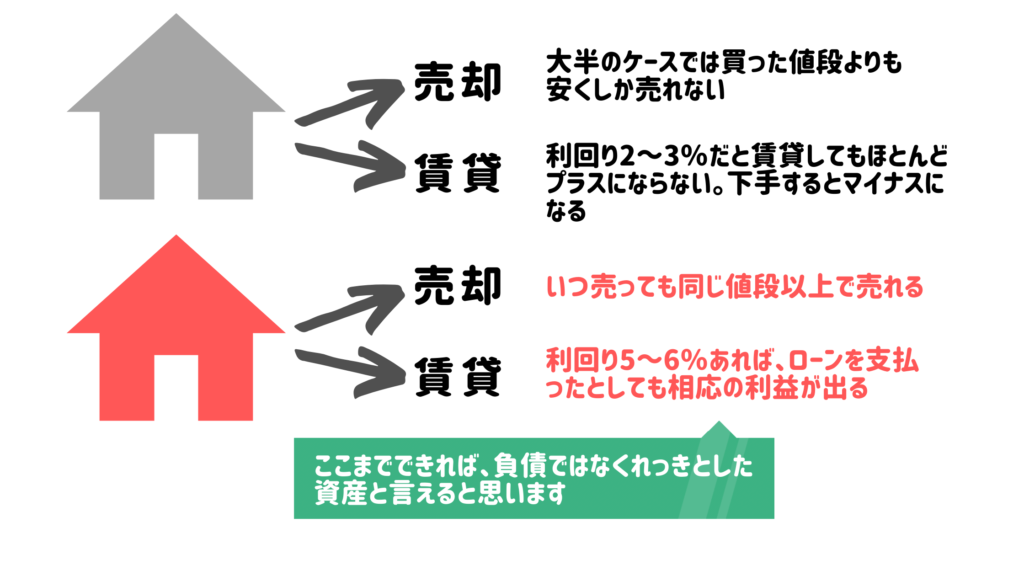

2.長く住んでも価値が減りづらい家を建てることができる

新築戸建てを普通に建てると利回りが何%になるか知ってますか?

そんな計算している人あまりいないと思いますが、投資の世界では資本を投下したらリターンがいくらになるか必ず考えなければいけません。なのに自宅はそういった考えを全くしないというのは多少問題かなと個人的には感じてます。

答えは仮に賃貸に出した場合の利回りはだいたい2~3%です。4%いけば相当いい方です。

何がいいたいかというと、いずれ住まなくなった場合や万が一のときのことを考えると、いつ何時なにが起こっても出口を確保しておく方がベターだということです。

私は子供が3人いるので広めの家を建てるつもりですが、子供が巣立つと明らかに広すぎる家になってしまいます。そのため、将来的には売却か賃貸を考えています。

今回の土地・建物は価格をかなり抑え、相場対比でかなり安くなっているため、周辺相場で貸しても利回りは5~6%と投資物件にしても悪くないくらいの利回りが出ることになります。

そのため、いずれ住まなくなったとしても、買った価格程度で売ってしまうか、賃貸に出せばローン額を大きく上回る賃料がもらえるので、長く住んだとしても最終的な出口が明確になっているので安心です。

※中古での売却額の目安は周辺エリア・同規模の中古物件を複数検索すればある程度相場が分かります。また、周辺エリアの賃料はSUMOやHOME’S等で確認できます。

価値が下がりづらい物件のポイントは、周辺賃料相場を調べて想定利回りを算出することです。周辺賃料がそこまで高くないのにお金をかけすぎると、いざというとき売却しても賃貸しても損する(マイナスになる)という可能性があります。

利回りを考えておく最大のメリットは、例えば仮に収入が激減して住宅ローンを払えなくなったとしても、賃貸に出して相当の利益が出る状態であれば、その利益で自分たちが他の賃貸物件に住むことも可能です。つまり、収入がゼロになってもいざというときには賃貸に出せばよいので、住宅ローン破産から実質的に解放されることになります。

※住宅ローン破産は、売却しても賃貸に出しても住宅ローンが払えないために起こります。

3.住宅の優遇制度が最大限使えるタイミング

1.住宅ローン控除・・・控除期間13年に拡大

2.すまい給付金・・・最大50万円補助

3.グリーン住宅ポイント制度・・・最大100P(100万円相当)付与

4.固定資産税軽減・・・税額1/2(3~5年間)

5.不動産取得税軽減・・・税率4%→3%、課税標準から1,200万円~1,300万円控除

6.登録免許税の軽減(所有権移転登記、抵当権設定登記)・・・税率軽減措置

7.住宅取得等資金に係る非課税措置・・・1,000万円~1,500万円は贈与税非課税

注)いずれも期限があります

こんなに住宅に係る支援制度に囲まれてるのは歴史上でも非常に珍しいタイミングだと思います。

原因は、消費税増税への負担軽減やコロナ影響への対応から様々な支援制度が創設、延長された結果、今の状態となっています。パチンコで言えば”フィーバー状態”です。

特に「すまいの給付金」や「グルーン住宅ポイント」は実際にお金(同等物)がタダでもらえる制度です。「住宅ローン控除」も実質的に数十万円得する制度(13年の最後の3年間部分)です。

※以前から10年間は住宅ローン控除が使えてました

ということは”この制度がある期間”に自宅を購入すれば少なくとも百万円以上は得することになります。場合によっては数百万円得することもあります。

そのため、土地さえ見つかればこのタイミングを逃す手はないと思います。

ウッドショックとは言われてますが、こういった制度による影響のことも考えたうえで判断するのがベターだと思います。

まとめ

「ずっと社宅・賃貸でいいと思っていたのに、注文住宅で家を買うことを決めた大きな理由3つ」

1.住宅ローンを組んでも支払賃料並みに抑えることができる

2.長く住んでも価値が減りづらい家を建てることができる

3.住宅の優遇制度が最大限使えるタイミング

私は、投資目線をどうしても持ってしまい「絶対に家は買わない」と実際ずっと言ってきたので、自分でもまさか自宅を買うとは思わなかったです(笑)

でも、ここまですれば、購入した家の価値が減少する心配もないし、今後住まなくなった場合は売却か賃貸に出せば資産(利益が出る)となるということで、家を買うことを決めました!

そこまでする?って感じの記事になってしまいましたが、仮にそこまでしなかったとしても、そういった考えを知って頭の片隅に置いておくと、オプション祭りの住宅ローン地獄になる可能性が低くなるのではないかと思います。

最後までお読みいただきましてありがとうございました!

1.住宅ローンを組んでも支払賃料並みに抑えることができる

2.長く住んでも価値が減りづらい家を建てることができる

3.住宅の優遇制度が最大限使えるタイミング